W artykule przyjrzymy się szczegółowo, co składa się na całkowity koszt zatrudnienia pracownika przy minimalnej płacy, jakie składki ponosi pracodawca oraz jakie różnice występują pomiędzy wynagrodzeniem brutto a netto. Zrozumienie tych aspektów jest kluczowe dla każdej firmy, która chce efektywnie zarządzać swoimi kosztami zatrudnienia.

Kluczowe informacje:- Całkowity koszt zatrudnienia pracownika przy najniższej krajowej wynosi 5 691,59 zł.

- Wynagrodzenie brutto dla pracownika minimalnego to 4 666 zł.

- Reszta kwoty to składki na ubezpieczenia społeczne oraz inne dodatkowe koszty.

- Różnice między wynagrodzeniem brutto a netto mają znaczący wpływ na wypłatę dla pracownika.

- Zmiany w przepisach prawa mogą znacząco wpłynąć na koszty zatrudnienia.

- Koszty zatrudnienia różnią się w zależności od branży i specyfiki działalności.

Całkowity koszt zatrudnienia pracownika przy najniższej krajowej

Całkowity koszt zatrudnienia pracownika przy najniższej krajowej wynosi 5 691,59 zł. Z tej kwoty 4 666 zł stanowi wynagrodzenie brutto, a pozostała część to składki oraz inne dodatkowe koszty związane z zatrudnieniem. Warto zwrócić uwagę, że całkowity koszt zatrudnienia nie ogranicza się jedynie do wynagrodzenia, ale obejmuje również różne opłaty, które pracodawca musi ponieść.

W skład całkowitego kosztu zatrudnienia wchodzą m.in. składki na ubezpieczenia społeczne, zdrowotne oraz inne wydatki związane z zatrudnieniem pracownika. Dlatego tak ważne jest, aby pracodawcy dokładnie analizowali te koszty, planując budżet na zatrudnienie. W kolejnych sekcjach artykułu przyjrzymy się szczegółowo, jak obliczyć wynagrodzenie brutto oraz jakie składki i opłaty ponosi pracodawca.

Jak obliczyć wynagrodzenie brutto dla pracownika minimalnego?

Aby obliczyć wynagrodzenie brutto dla pracownika zatrudnionego na najniższej krajowej, należy uwzględnić kilka kluczowych elementów. Wynagrodzenie brutto to kwota, która jest podstawą do obliczenia wszystkich składek oraz podatków. W Polsce minimalna płaca jest ustalana przez rząd i regularnie aktualizowana.

Obliczenie wynagrodzenia brutto dla pracownika minimalnego polega na zastosowaniu obowiązujących stawek. Na przykład, jeśli minimalna płaca wynosi 4 666 zł, to jest to kwota brutto, od której obliczane są składki na ubezpieczenia społeczne oraz podatki. Przykładowo, przy wynagrodzeniu brutto 4 666 zł, po odliczeniu składek, wynagrodzenie netto wyniesie około 3 400 zł, w zależności od indywidualnych ulg podatkowych.

Jakie składki i opłaty ponosi pracodawca przy zatrudnieniu?

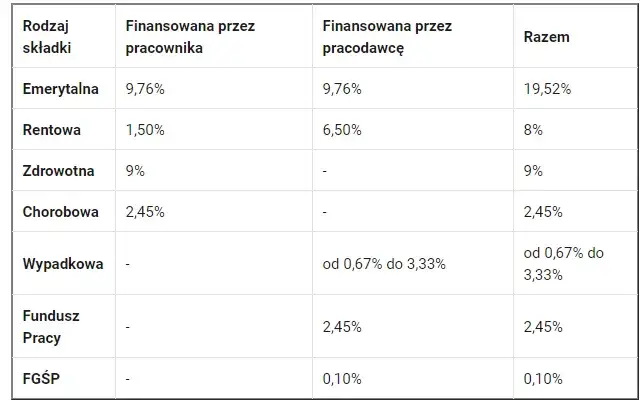

Pracodawca, zatrudniając pracownika na najniższą krajową, musi uwzględnić szereg składek i opłat, które są obowiązkowe. W Polsce najważniejsze z nich to składki na ubezpieczenia społeczne, zdrowotne oraz Fundusz Pracy. W skład tych składek wchodzą m.in. składki na ZUS (Zakład Ubezpieczeń Społecznych) oraz NFZ (Narodowy Fundusz Zdrowia). Te wydatki są kluczowe dla zapewnienia pracownikowi odpowiednich świadczeń zdrowotnych oraz zabezpieczeń emerytalnych.

Na przykład, przy wynagrodzeniu brutto wynoszącym 4 666 zł, pracodawca musi dodatkowo zapłacić około 1 025 zł na składki ZUS, co łącznie daje całkowity koszt zatrudnienia na poziomie 5 691,59 zł. Oto krótki przykład składek, które ponosi pracodawca:

| Rodzaj składki | Procent składki | Kwota (przy wynagrodzeniu brutto 4 666 zł) |

|---|---|---|

| Ubezpieczenie emerytalne | 19,52% | 911,73 zł |

| Ubezpieczenie rentowe | 6,00% | 279,96 zł |

| Ubezpieczenie wypadkowe | 1,67% | 77,92 zł |

| Ubezpieczenie zdrowotne | 9,00% | 419,94 zł |

Wynagrodzenie brutto a wynagrodzenie netto - różnice i znaczenie

Wynagrodzenie brutto i wynagrodzenie netto to dwa kluczowe pojęcia, które należy zrozumieć, gdy mówimy o kosztach zatrudnienia. Wynagrodzenie brutto to całkowita kwota, którą pracodawca płaci pracownikowi przed odliczeniem jakichkolwiek składek i podatków. Z kolei wynagrodzenie netto to kwota, którą pracownik otrzymuje na rękę po odliczeniu wszystkich obowiązkowych składek, takich jak ubezpieczenia społeczne i zdrowotne oraz zaliczki na podatek dochodowy.

Różnice między wynagrodzeniem brutto a netto mogą być znaczne. Na przykład, przy wynagrodzeniu brutto wynoszącym 4 666 zł, po odliczeniu składek na ZUS i podatków, pracownik może otrzymać około 3 400 zł jako wynagrodzenie netto. To pokazuje, jak istotne jest dla pracodawców i pracowników zrozumienie, jakie składki są odprowadzane i jak wpływają one na finalną kwotę wynagrodzenia.

Koszty dodatkowe związane z zatrudnieniem pracownika minimalnego

Pracodawcy zatrudniający pracowników na najniższą krajową powinni również brać pod uwagę dodatkowe koszty związane z zatrudnieniem. Oprócz wynagrodzenia brutto, mogą wystąpić wydatki na szkolenia, sprzęt, a także inne zasoby niezbędne do pracy. Koszty te mogą znacząco wpłynąć na całkowity koszt zatrudnienia.

Na przykład, jeśli pracodawca decyduje się na przeprowadzenie szkolenia dla nowego pracownika, może to kosztować dodatkowo 1 000 zł za kurs. W przypadku zakupu niezbędnego sprzętu, takiego jak komputer czy oprogramowanie, wydatki mogą wzrosnąć o kolejne 2 000 zł. Dlatego przed zatrudnieniem pracownika warto dokładnie oszacować wszystkie potencjalne koszty, aby uniknąć nieprzyjemnych niespodzianek.

Wpływ zmian w prawie na koszty zatrudnienia

Zmiany w przepisach prawa pracy mają istotny wpływ na koszty zatrudnienia pracowników. W szczególności, zmiany dotyczące płacy minimalnej oraz składek na ubezpieczenia społeczne mogą znacząco wpłynąć na całkowite wydatki pracodawców. Kiedy rząd ogłasza podwyżkę płacy minimalnej, przedsiębiorcy muszą dostosować swoje budżety, aby pokryć wyższe wynagrodzenia oraz związane z nimi składki. Takie zmiany mogą prowadzić do zwiększenia ogólnych kosztów zatrudnienia, co z kolei może wpłynąć na decyzje dotyczące zatrudnienia i rozwoju firmy.

Na przykład, w ostatnich latach w Polsce miały miejsce zmiany w przepisach dotyczących minimalnej płacy, które wymusiły na pracodawcach dostosowanie się do nowych stawek. Wzrost płacy minimalnej oznaczał nie tylko wyższe wynagrodzenia netto dla pracowników, ale również wyższe składki na ubezpieczenia społeczne, co zwiększyło całkowity koszt zatrudnienia. Takie zmiany mogą również wpłynąć na konkurencyjność firm na rynku pracy.

Jak zmiany w przepisach wpływają na wynagrodzenia i składki?

Zmiany w przepisach prawa mogą prowadzić do istotnych modyfikacji w zakresie wynagrodzeń oraz składek, które pracodawcy są zobowiązani płacić. Na przykład, wprowadzenie nowych regulacji dotyczących ubezpieczeń społecznych może skutkować wzrostem wysokości składek, co z kolei zwiększa całkowity koszt zatrudnienia. Pracodawcy muszą być świadomi tych zmian, aby odpowiednio dostosować swoje budżety i plany zatrudnienia.

W ostatnich latach w Polsce wprowadzono szereg zmian legislacyjnych, które wpłynęły na wysokość składek, a także na minimalną płacę. Takie regulacje mogą obejmować zmiany w wysokości składek ZUS czy wprowadzenie nowych obciążeń dla pracodawców. Przykładem może być zmiana w przepisach dotyczących składek na Fundusz Pracy, która zwiększyła całkowite wydatki pracodawców na zatrudnienie.

Przykłady zmian w płacy minimalnej i ich konsekwencje

W ostatnich latach w Polsce miały miejsce istotne zmiany w zakresie płacy minimalnej, które miały znaczący wpływ na pracodawców. Na przykład, w 2020 roku płaca minimalna wzrosła z 2 600 zł do 2 800 zł, co oznaczało konieczność dostosowania budżetów przez wiele firm. Wzrost ten wpłynął nie tylko na wynagrodzenia, ale także na wysokość składek na ubezpieczenia społeczne, co zwiększyło całkowity koszt zatrudnienia dla pracodawców.

Inny przykład to planowane podwyżki płacy minimalnej w 2023 roku, które mają na celu dalsze wsparcie pracowników w kontekście rosnących kosztów życia. Takie zmiany mogą prowadzić do trudności dla niektórych przedsiębiorstw, zwłaszcza małych i średnich, które muszą dostosować swoje strategie finansowe, aby sprostać nowym wymaganiom. Pracodawcy powinni być świadomi tych zmian, aby odpowiednio planować swoje wydatki i unikać negatywnych konsekwencji.

Czytaj więcej: Kwalifikowany pracownik ochrony: Jak uniknąć problemów ze szkoleniem co 5 lat

Praktyczne przykłady kosztów zatrudnienia w różnych branżach

Koszty zatrudnienia różnią się w zależności od branży, co ma kluczowe znaczenie dla pracodawców planujących zatrudnienie. Na przykład, w sektorze technologicznym, gdzie wynagrodzenia są zazwyczaj wyższe, całkowity koszt zatrudnienia może sięgać nawet 10 000 zł miesięcznie, uwzględniając dodatkowe benefity i szkolenia. Z kolei w branży usługowej, całkowity koszt zatrudnienia pracownika na najniższej krajowej może wynosić około 5 700 zł, co obejmuje wynagrodzenie oraz składki.W handlu detalicznym, gdzie konkurencja jest wysoka, pracodawcy często muszą oferować atrakcyjne wynagrodzenia, aby przyciągnąć i zatrzymać pracowników. Koszty zatrudnienia w tym sektorze mogą obejmować różnorodne dodatki, takie jak premie za wyniki sprzedaży, co zwiększa całkowite wydatki na pracowników. Dlatego ważne jest, aby przedsiębiorcy analizowali specyfikę swojej branży i dostosowywali swoje strategie zatrudnienia do aktualnych warunków rynkowych.

| Branża | Całkowity koszt zatrudnienia (miesięcznie) |

|---|---|

| Technologia | 10 000 zł |

| Usługi | 5 700 zł |

| Handel detaliczny | 6 500 zł |

Jak planować przyszłe koszty zatrudnienia w zmieniającym się rynku

W obliczu ciągłych zmian w przepisach dotyczących płacy minimalnej oraz składek na ubezpieczenia społeczne, pracodawcy powinni wdrożyć proaktywne strategie planowania kosztów zatrudnienia. Kluczowym krokiem jest regularne monitorowanie trendów rynkowych oraz analizowanie prognoz dotyczących zmian legislacyjnych. Dzięki temu przedsiębiorcy mogą lepiej przewidzieć przyszłe wydatki i dostosować swoje strategie finansowe, co pozwala uniknąć nieprzyjemnych niespodzianek.

Dodatkowo, warto rozważyć wprowadzenie elastycznych form zatrudnienia, takich jak umowy o pracę na czas określony lub praca zdalna, które mogą pomóc w optymalizacji kosztów. Pracodawcy mogą także inwestować w technologie automatyzacji, które mogą zredukować potrzebę zatrudniania dużej liczby pracowników, co w dłuższej perspektywie wpłynie na obniżenie całkowitych kosztów zatrudnienia. Takie podejście nie tylko zwiększa efektywność, ale także pozwala na lepsze zarządzanie budżetem w obliczu zmieniających się warunków rynkowych.