W artykule przedstawimy kluczowe etapy likwidacji środków trwałych oraz omówimy, jakie dokumenty są niezbędne do prawidłowego przeprowadzenia tego procesu. Skoncentrujemy się również na powodach likwidacji, aspektach prawnych oraz najczęstszych błędach, które mogą wystąpić podczas likwidacji. Dzięki tym informacjom, przedsiębiorcy będą lepiej przygotowani do podejmowania decyzji dotyczących swoich aktywów.

Kluczowe informacje:- Proces likwidacji środków trwałych polega na ich wycofaniu z użytkowania i usunięciu z majątku firmy.

- Ważne jest zrozumienie powodów likwidacji, takich jak zużycie, zniszczenie czy utrata przydatności.

- Przy likwidacji niezbędne są odpowiednie dokumenty, które należy przygotować przed rozpoczęciem procesu.

- Aspekty prawne, w tym obowiązki podatkowe, są kluczowe dla zabezpieczenia interesów firmy.

- Unikanie typowych błędów w likwidacji może zaoszczędzić firmie znaczne koszty i problemy prawne.

Likwidacja środka trwałego: kluczowe etapy procesu i ich znaczenie

Likwidacja środka trwałego to istotny proces, który ma na celu wycofanie aktywów z użytkowania oraz ich usunięcie z majątku firmy. Właściwe przeprowadzenie tego procesu jest kluczowe dla zarządzania finansami przedsiębiorstwa. Niezależnie od przyczyn, takich jak zużycie, zniszczenie czy utratę przydatności, każda firma powinna znać podstawowe etapy likwidacji.

Właściwe zrozumienie tego procesu pozwala uniknąć kosztownych błędów oraz zapewnia zgodność z obowiązującymi przepisami. Kluczowe etapy likwidacji obejmują ocenę stanu aktywów, przygotowanie niezbędnej dokumentacji oraz formalne wycofanie ich z ewidencji. Dzięki temu przedsiębiorcy mogą lepiej zarządzać swoimi zasobami i podejmować świadome decyzje dotyczące swojego majątku.Zrozumienie procesu likwidacji: co musisz wiedzieć

Proces likwidacji środków trwałych polega na wycofaniu aktywów z użytkowania oraz ich usunięciu z ksiąg rachunkowych firmy. Warto zrozumieć, że likwidacja nie jest jedynie formalnością, ale wymaga przemyślanej strategii. Właściwe podejście do likwidacji pozwala na minimalizację strat finansowych oraz uniknięcie problemów prawnych, które mogą wyniknąć z nieprawidłowego zarządzania aktywami.

Jakie dokumenty są potrzebne do likwidacji środka trwałego?

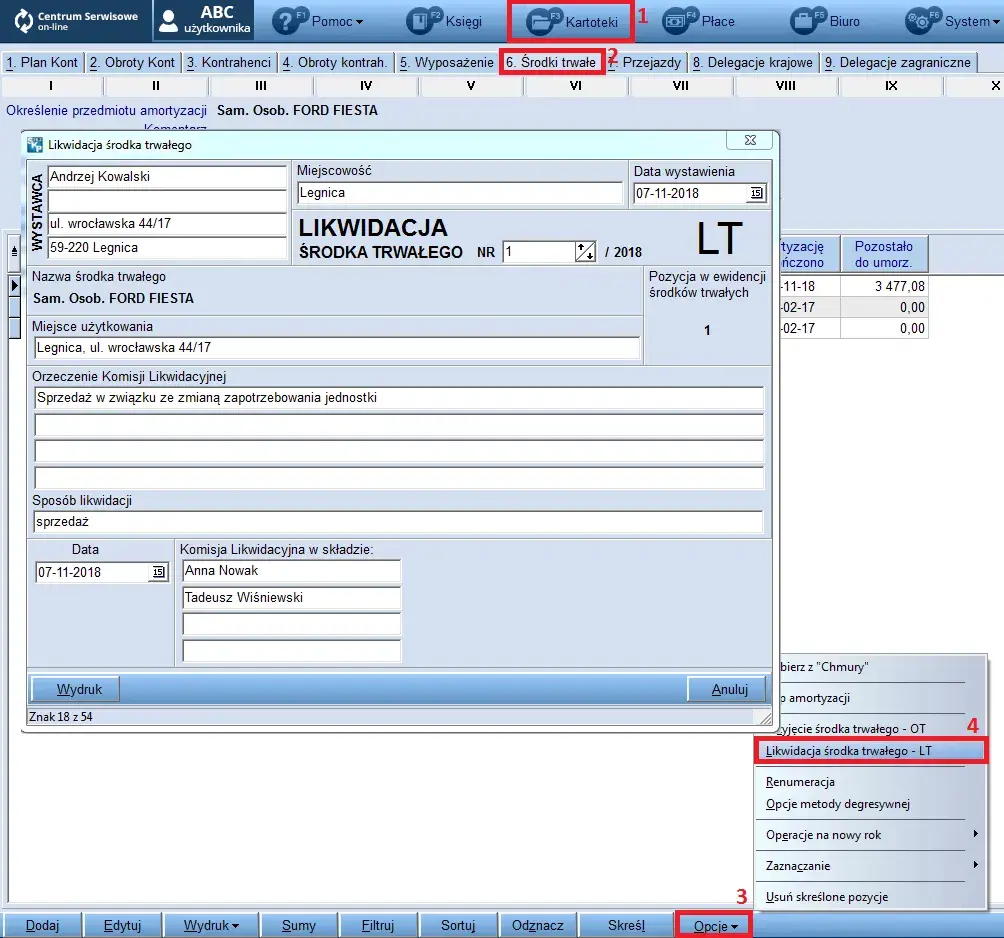

Do przeprowadzenia likwidacji środka trwałego niezbędne są odpowiednie dokumenty. Wśród nich znajdują się: protokół likwidacji, decyzja zarządu, raport o stanie technicznym oraz formularze podatkowe. Każdy z tych dokumentów odgrywa kluczową rolę w zapewnieniu zgodności z przepisami oraz w prawidłowym przeprowadzeniu procesu likwidacji.

- Protokół likwidacji – dokument potwierdzający decyzję o likwidacji aktywu.

- Decyzja zarządu – formalne zatwierdzenie likwidacji przez odpowiednie organy firmy.

- Raport o stanie technicznym – ocena stanu technicznego środka trwałego przed likwidacją.

- Formularze podatkowe – dokumenty wymagane do rozliczenia podatków związanych z likwidacją.

Powody likwidacji środków trwałych: unikaj niepotrzebnych strat

Decyzja o likwidacji środków trwałych często wynika z różnych przyczyn, które mogą wpłynąć na efektywność działania firmy. Właściwe zrozumienie tych powodów jest kluczowe, aby uniknąć niepotrzebnych strat finansowych. Często przedsiębiorcy nie podejmują decyzji o likwidacji na czas, co może prowadzić do dalszych kosztów związanych z utrzymywaniem nieużywanych aktywów. Dlatego ważne jest, aby regularnie oceniać stan swoich zasobów.

W przypadku, gdy aktywa są już zniszczone lub nieużyteczne, ich dalsze utrzymywanie może generować dodatkowe wydatki. Niezbędne jest, aby przedsiębiorcy byli świadomi konsekwencji wynikających z opóźnień w likwidacji. Im szybciej podejmą decyzję o wycofaniu nieprzydatnych aktywów, tym mniejsze będą straty, a firma będzie mogła skupić się na bardziej rentownych inwestycjach.

Zużycie i zniszczenie: kiedy warto podjąć decyzję o likwidacji?

W przypadku zużycia lub zniszczenia aktywów, decyzja o likwidacji powinna być podjęta jak najszybciej. Objawy wskazujące na konieczność likwidacji mogą obejmować widoczne uszkodzenia, brak możliwości dalszego użytkowania lub wysokie koszty napraw. Przykładem może być maszyna produkcyjna, która wymaga ciągłych napraw, a jej wydajność spada. W takiej sytuacji, lepiej jest zainwestować w nowy sprzęt, który zwiększy efektywność produkcji.

Utrata przydatności: jak ocenić, czy środek trwały jest zbędny?

Ocena przydatności środków trwałych jest kluczowa dla efektywnego zarządzania majątkiem firmy. Warto regularnie analizować, czy dany aktyw jest nadal użyteczny i przynosi korzyści. Metody oceny mogą obejmować analizę kosztów utrzymania, częstotliwości użytkowania oraz porównanie z nowoczesnymi rozwiązaniami dostępnymi na rynku. Jeśli aktywa nie przynoszą oczekiwanych rezultatów, mogą być uznane za zbędne i powinny zostać poddane likwidacji.

Czytaj więcej: Kiedy należy się delegacja? Poznaj kluczowe zasady i warunki

Aspekty prawne likwidacji: zabezpiecz swoje interesy

W procesie likwidacji środków trwałych istotne jest zrozumienie aspektów prawnych, które mogą wpłynąć na przebieg całej procedury. Przepisy prawne regulują, jak należy przeprowadzić likwidację, aby uniknąć problemów związanych z odpowiedzialnością prawną. Ważne jest, aby przedsiębiorcy byli świadomi swoich obowiązków oraz konsekwencji wynikających z niewłaściwego postępowania w tej kwestii. Zrozumienie tych regulacji pozwala na zabezpieczenie interesów firmy oraz minimalizację ryzyka finansowego.

W Polsce istnieje szereg przepisów dotyczących likwidacji środków trwałych, które regulują zarówno aspekty techniczne, jak i formalne. Przedsiębiorcy muszą przestrzegać odpowiednich norm, aby zapewnić zgodność z prawem. Właściwe podejście do likwidacji aktywów trwałych nie tylko chroni firmę przed potencjalnymi sankcjami, ale również pozwala na efektywne zarządzanie zasobami. Dlatego warto zasięgnąć porady prawnej przed rozpoczęciem procesu likwidacji, aby mieć pewność, że wszystkie kroki są zgodne z obowiązującymi przepisami.

Obowiązki podatkowe związane z likwidacją środków trwałych

Podczas likwidacji środków trwałych przedsiębiorcy muszą również pamiętać o swoich obowiązkach podatkowych. W zależności od rodzaju likwidowanych aktywów, mogą wystąpić różne zobowiązania podatkowe, które należy uwzględnić w procesie. Na przykład, likwidacja może wiązać się z koniecznością zapłaty podatku dochodowego od osób prawnych, jeśli zlikwidowane aktywa były wcześniej amortyzowane. Warto również pamiętać o obowiązkach związanych z VAT, które mogą wystąpić w przypadku sprzedaży lub przekazania aktywów.

Jakie przepisy regulują likwidację środków trwałych w Polsce?

W Polsce likwidacja środków trwałych jest regulowana przez szereg przepisów prawnych, które mają na celu zapewnienie przejrzystości i zgodności z obowiązującymi normami. Kluczowym aktem prawnym jest Ustawa o rachunkowości, która określa zasady dotyczące ewidencji i likwidacji aktywów. Przepisy te wskazują, że każda likwidacja powinna być dokumentowana w odpowiednich rejestrach, a także wymagać sporządzenia protokołu likwidacji, który jest niezbędny do prawidłowego rozliczenia.Dodatkowo, przedsiębiorcy muszą przestrzegać przepisów dotyczących podatków związanych z likwidacją, w tym ustawy o podatku dochodowym oraz ustawy o podatku od towarów i usług (VAT). Niezastosowanie się do tych regulacji może prowadzić do poważnych konsekwencji prawnych oraz finansowych. Dlatego tak ważne jest, aby przed przystąpieniem do likwidacji skonsultować się z prawnikiem lub doradcą podatkowym, aby upewnić się, że wszystkie kroki są zgodne z obowiązującymi przepisami.

Przykłady błędów w likwidacji: czego unikać, aby nie stracić

W procesie likwidacji środków trwałych, wiele firm popełnia błędy, które mogą prowadzić do poważnych konsekwencji finansowych. Jednym z najczęstszych błędów jest niedokładna dokumentacja likwidacji, co może skutkować problemami z organami podatkowymi. Firmy często nie sporządzają odpowiednich protokołów lub nie przechowują wymaganych dokumentów, co może prowadzić do trudności w przyszłych audytach.Innym istotnym błędem jest opóźniona decyzja o likwidacji, szczególnie w przypadku aktywów, które już nie przynoszą korzyści. Wiele przedsiębiorstw czeka z likwidacją, co prowadzi do dalszych strat finansowych związanych z utrzymywaniem nieużywanych lub zniszczonych zasobów. Kluczowe jest, aby regularnie oceniać stan swoich środków trwałych i podejmować decyzje o ich likwidacji w odpowiednim czasie, aby uniknąć niepotrzebnych strat. Warto również wdrożyć procedury, które pomogą w monitorowaniu stanu aktywów i ich ewentualnej likwidacji.

Najczęstsze błędy w procesie likwidacji i jak ich uniknąć

W procesie likwidacji środków trwałych wiele firm popełnia błędy, które mogą prowadzić do niepotrzebnych strat finansowych. Jednym z najczęstszych błędów jest niedokładne dokumentowanie procesu likwidacji. Przedsiębiorcy często nie sporządzają protokołów likwidacji lub nie zachowują wymaganych dokumentów, co może skutkować problemami w przyszłości, zwłaszcza podczas audytów. Kolejnym istotnym błędem jest opóźnianie decyzji o likwidacji, co prowadzi do dalszych kosztów związanych z utrzymywaniem nieużywanych lub zniszczonych aktywów.

Innym powszechnym błędem jest niewłaściwa ocena wartości aktywów, co może prowadzić do likwidacji wartościowych zasobów lub utrzymania tych, które są nieopłacalne. Ważne jest, aby regularnie monitorować stan swoich aktywów i podejmować świadome decyzje o ich likwidacji. Wdrożenie procedur, które pomogą w ocenianiu stanu aktywów oraz ich ewentualnej likwidacji, może znacznie poprawić zarządzanie majątkiem firmy.

| Błąd | Strategia unikania |

| Niedokładne dokumentowanie procesu | Regularne sporządzanie protokołów i archiwizowanie dokumentów |

| Opóźnianie decyzji o likwidacji | Wprowadzenie regularnych ocen stanu aktywów |

| Niewłaściwa ocena wartości aktywów | Przeprowadzanie audytów i konsultacje z ekspertami |

Case study: analiza udanej likwidacji środka trwałego

Przykładem udanej likwidacji środków trwałych może być firma XYZ, która zdecydowała się na likwidację przestarzałych maszyn produkcyjnych. Po dokładnej ocenie stanu aktywów, firma sporządziła szczegółowy protokół likwidacji, co pozwoliło na prawidłowe rozliczenie podatków. Dzięki terminowej decyzji o likwidacji, przedsiębiorstwo zaoszczędziło na kosztach utrzymania starych maszyn i mogło zainwestować w nowoczesne technologie, które zwiększyły efektywność produkcji.

Strategie zrównoważonej likwidacji środków trwałych w firmie

W kontekście likwidacji środków trwałych, warto rozważyć wprowadzenie strategii zrównoważonej, która nie tylko minimalizuje straty, ale także przyczynia się do ochrony środowiska. Przedsiębiorstwa mogą zyskać na wartości, implementując procedury, które promują recykling i odzysk materiałów z likwidowanych aktywów. Na przykład, zamiast po prostu usuwać stare maszyny, firmy mogą współpracować z wyspecjalizowanymi firmami zajmującymi się recyklingiem, które pomogą odzyskać cenne surowce, takie jak metale czy tworzywa sztuczne, co z kolei zmniejszy ich wpływ na środowisko.

Dodatkowo, warto rozważyć wdrożenie systemu monitorowania aktywów, który pozwala na bieżąco oceniać ich stan i przydatność. Taki system może wykorzystać nowoczesne technologie, takie jak Internet Rzeczy (IoT), do zbierania danych o wydajności i zużyciu maszyn. Dzięki temu przedsiębiorstwa będą mogły podejmować bardziej świadome decyzje o likwidacji, co nie tylko poprawi efektywność operacyjną, ale także przyczyni się do długoterminowej strategii zrównoważonego rozwoju. Inwestycja w takie technologie może przynieść znaczne oszczędności i zwiększyć konkurencyjność na rynku.