Ile procent wynagrodzenia wpłaca pracownik do PPK? To pytanie nurtuje wielu pracowników w Polsce, którzy chcą zrozumieć, jak działa program Pracowniczych Planów Kapitałowych (PPK). Standardowa stawka wpłaty wynosi 2% wynagrodzenia, co oznacza, że każdy pracownik, który uczestniczy w PPK, powinien liczyć się z tym odliczeniem od swojego miesięcznego wynagrodzenia. Warto jednak wiedzieć, że ta składka ma ogromne znaczenie dla przyszłych oszczędności emerytalnych.

W artykule przyjrzymy się, jak obliczyć wpłatę na PPK oraz jakie korzyści niesie ze sobą uczestnictwo w tym programie. Zrozumienie tych aspektów pomoże pracownikom lepiej planować swoją przyszłość finansową.

Kluczowe informacje:- Standardowa wpłata pracownika do PPK wynosi 2% wynagrodzenia.

- Wpłaty do PPK są automatyczne, ale pracownicy mogą dokonywać dobrowolnych wpłat.

- Uczestnictwo w PPK przynosi korzyści, takie jak dopłaty od pracodawcy i ulgi podatkowe.

- Wpłaty do PPK mają znaczący wpływ na przyszłe oszczędności emerytalne.

- Zmiany w przepisach mogą wpłynąć na wysokość składek oraz zasady uczestnictwa w PPK.

Jakie są standardowe procenty wpłaty pracownika do PPK?

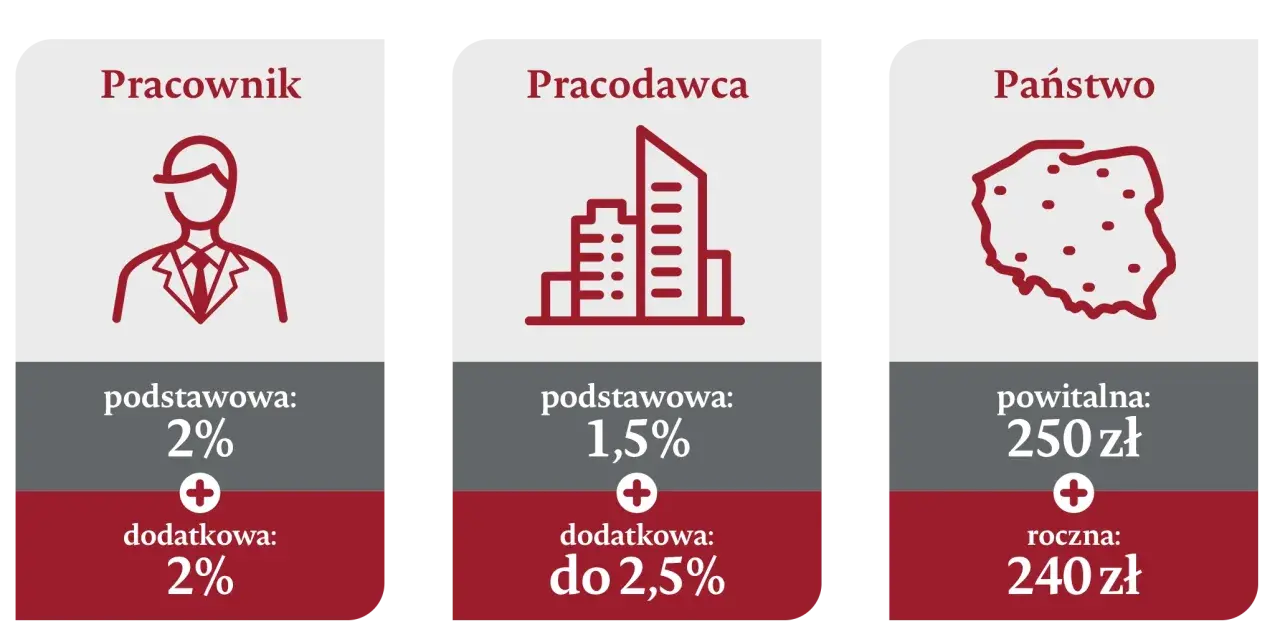

W Polsce standardowa stawka wpłaty pracownika na rachunek Pracowniczych Planów Kapitałowych (PPK) wynosi 2% wynagrodzenia. Oznacza to, że każdy pracownik, który przystępuje do PPK, powinien liczyć się z tym odliczeniem od swojego wynagrodzenia brutto. Warto podkreślić, że ta składka jest obowiązkowa dla pracowników zatrudnionych w firmach, które wprowadziły PPK.

Wysokość wpłaty jest ustalana na podstawie całkowitego wynagrodzenia pracownika, co oznacza, że im wyższe wynagrodzenie, tym wyższa wpłata na PPK. Dodatkowo, pracodawcy mogą dokonywać wpłat na PPK w wysokości 1,5% wynagrodzenia, co zwiększa oszczędności pracowników na przyszłość. Warto znać te zasady, aby lepiej planować swoje finanse.

Wysokość podstawowej składki PPK w Polsce

Podstawowa składka PPK wynosi 2% wynagrodzenia, co jest kwotą ustaloną przez przepisy prawa. Każdy pracownik, który jest objęty tym programem, ma obowiązek wpłacania tej kwoty na swoje konto PPK. Warto zaznaczyć, że składka ta jest automatycznie potrącana z wynagrodzenia, co ułatwia pracownikom oszczędzanie na przyszłość.

Jak obliczyć wpłatę na PPK na podstawie wynagrodzenia?

Obliczenie wpłaty na PPK jest stosunkowo proste. Aby ustalić, ile wynosi wpłata pracownika do PPK, należy pomnożyć swoje wynagrodzenie brutto przez 2%. Na przykład, jeśli Twoje wynagrodzenie wynosi 4000 zł, wpłata na PPK wyniesie 80 zł miesięcznie. To ważne, aby pamiętać, że wpłaty są automatycznie potrącane z wynagrodzenia, co ułatwia oszczędzanie.W przypadku osób, które zarabiają więcej, kwota wpłaty na PPK również rośnie. Dla wynagrodzenia brutto w wysokości 6000 zł, wpłata wyniesie 120 zł. Warto więc regularnie sprawdzać swoje wynagrodzenie oraz wysokość składek, aby lepiej planować przyszłe oszczędności. Pamiętaj, że te składki są kluczowe dla Twojego przyszłego zabezpieczenia finansowego.

Jak wpłaty do PPK wpływają na emeryturę?

Regularne wpłaty do PPK mają znaczący wpływ na wysokość przyszłej emerytury. Im więcej pracownik odkłada na swoje konto PPK, tym większa suma zgromadzonych środków na emeryturze. Warto pamiętać, że składki te są inwestowane, co oznacza, że mogą generować dodatkowy zysk w postaci odsetek. Dzięki temu, po wielu latach systematycznego oszczędzania, zgromadzona kwota może być znacznie wyższa niż suma wpłat.

Wpłaty do PPK są nie tylko formą oszczędzania, ale również sposobem na zabezpieczenie swojej przyszłości finansowej. Pracownicy, którzy regularnie wpłacają 2% swojego wynagrodzenia na PPK, mogą liczyć na stabilniejsze życie po zakończeniu kariery zawodowej. Warto więc traktować te składki jako istotny element planowania emerytalnego.

Korzyści z uczestnictwa w PPK dla pracowników

Uczestnictwo w PPK przynosi wiele korzyści dla pracowników. Przede wszystkim, oprócz standardowej wpłaty wynoszącej 2% wynagrodzenia, pracodawcy są zobowiązani do dokonania dodatkowej wpłaty w wysokości 1,5%. To oznacza, że pracownicy mogą zwiększyć swoje oszczędności emerytalne bez konieczności dokonywania dodatkowych wpłat. Dodatkowo, składki na PPK są zwolnione z podatku dochodowego, co zwiększa ich atrakcyjność.

| Korzyści | Opis |

| Dodatkowe wpłaty pracodawcy | Pracodawca wpłaca dodatkowe 1,5% wynagrodzenia na PPK. |

| Ulgi podatkowe | Składki na PPK są zwolnione z podatku dochodowego. |

| Inwestycja w przyszłość | Regularne wpłaty zwiększają oszczędności na emeryturę. |

Czy istnieją dodatkowe wpłaty do PPK poza standardowymi?

Tak, istnieje możliwość dokonywania dodatkowych wpłat do Pracowniczych Planów Kapitałowych (PPK). Pracownicy mogą zdecydować się na dobrowolne wpłaty, które zwiększają ich oszczędności emerytalne. Te dodatkowe składki są korzystne, ponieważ pozwalają na większe gromadzenie kapitału na przyszłość. Warto jednak pamiętać, że dobrowolne wpłaty nie są obowiązkowe i każdy pracownik sam decyduje o ich wysokości oraz częstotliwości.

W przypadku dobrowolnych wpłat, pracownicy powinni mieć na uwadze, że mogą one zwiększyć ich przyszłe świadczenia emerytalne. Dzięki dodatkowym wpłatom, zgromadzony kapitał będzie większy, co przełoży się na wyższe emerytury. Warto również zaznaczyć, że takie wpłaty mogą być korzystne w przypadku, gdy pracownik planuje dłuższy okres oszczędzania na emeryturę, co może przynieść większe zyski z inwestycji.

Jakie są możliwości dobrowolnych wpłat do PPK?

Pracownicy mają kilka opcji dotyczących dobrowolnych wpłat do PPK. Mogą oni zdecydować się na wpłaty w wysokości, która odpowiada ich możliwościom finansowym. Dodatkowe wpłaty mogą wynosić od 0,5% do 2% wynagrodzenia, co daje pracownikom elastyczność w planowaniu swoich oszczędności. Warto również skonsultować się z doradcą finansowym, aby dostosować strategię oszczędzania do swoich indywidualnych potrzeb i celów emerytalnych.

Jakie są różnice między wpłatami podstawowymi a dodatkowymi?

Wpłaty do PPK dzielą się na podstawowe i dodatkowe, co ma istotne znaczenie dla oszczędności emerytalnych pracowników. Podstawowe wpłaty wynoszą 2% wynagrodzenia i są obowiązkowe dla wszystkich pracowników uczestniczących w PPK. Natomiast dodatkowe wpłaty są dobrowolne i mogą wynosić od 0,5% do 2% wynagrodzenia, w zależności od decyzji pracownika. Warto zaznaczyć, że dodatkowe wpłaty mają na celu zwiększenie zgromadzonego kapitału na emeryturę.

Różnice te wpływają również na sposób, w jaki wpłaty są traktowane w kontekście przyszłych świadczeń emerytalnych. Podstawowe wpłaty są stałym elementem wynagrodzenia, natomiast dodatkowe wpłaty mogą być dostosowywane do zmieniającej się sytuacji finansowej pracownika. Dzięki temu pracownicy mają możliwość elastycznego planowania swoich oszczędności na emeryturę.

Czytaj więcej: Ile zarabia pracownik McDonald's w Szwajcarii? Wysokie pensje czy nie?

Jak zmiany w przepisach mogą wpłynąć na wpłaty do PPK?

W najbliższych latach mogą nastąpić zmiany w przepisach dotyczących Pracowniczych Planów Kapitałowych, co wpłynie na wysokość składek oraz zasady uczestnictwa. Rząd planuje wprowadzenie nowych regulacji, które mogą zwiększyć minimalne stawki wpłat lub zmienić zasady dotyczące dobrowolnych składek. Takie zmiany mogą mieć znaczący wpływ na oszczędności emerytalne pracowników, dlatego warto być na bieżąco z nowymi przepisami.

Pracownicy powinni również zwrócić uwagę na to, jak te zmiany mogą wpłynąć na ich indywidualne plany oszczędnościowe. Warto rozważyć konsultację z doradcą finansowym, aby dostosować strategię oszczędzania do nowych warunków. Monitorowanie zmian w przepisach pozwoli na lepsze planowanie przyszłości finansowej i maksymalizację korzyści płynących z uczestnictwa w PPK.

Jak efektywnie zarządzać oszczędnościami w PPK na przyszłość?

Efektywne zarządzanie oszczędnościami w ramach PPK to klucz do zapewnienia sobie komfortowej emerytury. Pracownicy powinni rozważyć dywersyfikację swoich inwestycji w PPK, co oznacza, że mogą wybierać spośród różnych funduszy inwestycyjnych dostępnych w ramach programu. Wybór funduszy o różnym poziomie ryzyka pozwala na lepsze dostosowanie portfela do indywidualnych potrzeb oraz celów finansowych.

Dodatkowo, warto regularnie przeglądać swoje wpłaty i analizować ich wpływ na przyszłe oszczędności. Uczestnicy PPK mogą korzystać z narzędzi do monitorowania wydajności swoich inwestycji, aby upewnić się, że ich strategia oszczędzania jest skuteczna. W miarę jak zmieniają się okoliczności życiowe, takie jak zmiana pracy czy wzrost wynagrodzenia, warto dostosować również wysokość dobrowolnych wpłat, aby maksymalizować korzyści płynące z PPK. Takie podejście pozwoli na lepsze przygotowanie się do przyszłości finansowej i osiągnięcie wymarzonego poziomu życia na emeryturze.